Francisco Rodríguez[1]

Josef Korbel School of International Studies

University of Denver

En los últimos días, el gobierno estadounidense autorizó a Chevron Corporation vender petróleo venezolano en los mercados de EEUU, pero le prohibió realizar pagos de impuestos y regalías al gobierno venezolano. Argumentamos que la restricción de estos pagos es simbólica porque los pasivos fiscales no recaen en Chevron, sino en las empresas mixtas en las que Chevron es un socio minoritario y cuyas decisiones no puede controlar. Además, mostramos que mientras la recuperación del acceso a los mercados estadounidenses permita a las empresas mixtas de Chevron aumentar los niveles de producción, el gobierno de Maduro recibirá flujos adicionales de divisas que puede utilizar a voluntad. Este resultado se mantiene independientemente de si el incremento de los ingresos se utiliza para reducir los atrasos de la deuda de PDVSA con Chevron.

El 26 de noviembre, la Oficina de Control de Activos Extranjeros del Departamento del Tesoro publicó una licencia que permite a Chevron aumentar significativamente el alcance de sus operaciones en Venezuela. Hasta ese momento, Chevron – la única empresa estadounidense directamente involucrada en la extracción y venta de petróleo venezolano – se había visto restringida a realizar las actividades necesarias para mantener o cerrar operaciones esenciales, pero se le prohibía producir o vender petróleo venezolano. La nueva licencia -denominada Licencia General de Venezuela No. 41 en la nomenclatura OFAC – ahora permite transacciones relacionadas con la producción, extracción y venta de petróleo venezolano a los Estados Unidos, así como la compra e importación a Venezuela de los insumos necesarios para llevar a cabo estas actividades.

Sin embargo, la Licencia General 41 también prohíbe explícitamente el pago de impuestos o regalías al Gobierno de Venezuela o el pago de dividendos a cualquier entidad propiedad de la compañía petrolera nacional venezolana, Petróleos de Venezuela, SA (PDVSA). El Departamento del Tesoro de EE. UU. publicó un comunicado de prensa en el que afirma que la autorización “evita que PdVSA reciba ganancias de las ventas de petróleo de Chevron”. Un funcionario de la administración de Biden dijo al New York Times que, en lugar de pagar impuestos y regalías, las ganancias obtenidas se destinarían al pago de la deuda del gobierno a Chevron.

Argumentamos que las declaraciones que afirman que la administración de Maduro no recibirá ingresos de las ventas de petróleo permitidas por la Licencia General 41 son objetivamente incorrectas o muy engañosas. Además, la caracterización errónea por parte del gobierno de EE. UU. de las consecuencias para las cuentas fiscales venezolanas del otorgamiento de esta licencia es un serio impedimento para el diseño de los mecanismos de rendición de cuentas necesarios para garantizar que los fondos obtenidos por Venezuela como consecuencia de las sanciones se utilicen para atender la emergencia humanitaria de Venezuela y no terminen perdidos por la corrupción o fortaleciendo el aparato represivo del estado venezolano.

¿A QUIÉN Y QUÉ RESTRINGE LA LICENCIA GENERAL 41?

La Oficina de Control de Activos Extranjeros (OFAC, por sus siglas en inglés) de EE. UU. emite regularmente licencias que permiten ciertas actividades que estarían restringidas por sus decisiones de sanciones anteriores. La decisión de sancionar – o, en el lenguaje legal preciso, bloquear – a ciertas entidades generalmente emana directa o indirectamente de órdenes ejecutivas emitidas por la presidencia de los EE. UU. En el caso de Venezuela, entre 2015 y 2019 se emitieron siete órdenes ejecutivas y 240 personas y entidades fueron incluidas en la lista de Nacionales Especialmente Designados (SDN, por sus siglas en inglés) de la OFAC. Es importante destacar que el 28 de enero de 2019, la OFAC anunció que agregaría a PDVSA – que tiene un monopolio constitucional sobre la extracción y venta de petróleo venezolano – a la lista SDN, de modo que prohibió cualquier transacción entre entidades estadounidenses y el sector petrolero venezolano.

Las órdenes ejecutivas que sirven de base para estas designaciones se basan en la autoridad otorgada al presidente de los EE. UU. a través de la Ley de Poderes Económicos de Emergencia Internacional de 1977. Esta ley, que tiene su origen en la legislación de la era de la Primera Guerra Mundial para prohibir a las entidades estadounidenses comerciar con adversarios militares de EE. UU., autoriza al presidente a “bloquear y prohibir todas las transacciones de bienes e intereses en bienes” de entidades designadas “si tales bienes o intereses en bienes están en los Estados Unidos, vienen dentro de los Estados Unidos, o están o vienen dentro la posesión o el control de una persona de los Estados Unidos.”

Las afirmaciones de que Maduro no recibirá ingresos por las ventas de petróleo permitidas por la licencia de Chevron son incorrectas o fuertemente engañosas.

La idea fundamental detrás de la autoridad del presidente para sancionar es que, si bien EE. UU. no tiene jurisdicción para impedir que los actores no estadounidenses hagan nada fuera de su territorio, puede prohibir que sus ciudadanos participen en transacciones con entidades que cree que están actuando en forma contraria a los intereses de seguridad nacional de EE.UU. Tengamos en cuenta que para que el poder ejecutivo invoque estos poderes, primero debe argumentar que las acciones de estos actores implican una “amenaza inusual y extraordinaria” para la seguridad nacional, económica o para la política exterior de los EE. UU. y declarar una emergencia nacional para hacer frente a esa amenaza. El presidente Obama emitió esa declaración con respecto a Venezuela en marzo de 2015, y todas las administraciones posteriores la han extendido por intervalos anuales.

En otras palabras, el poder del Departamento del Tesoro para sancionar a entidades no estadounidenses emana del poder de la presidencia para restringir las transacciones económicas de personas estadounidenses, ya sean empresas o individuos, cuando existen suficientes razones de política exterior para hacerlo. En el pasado, las administraciones estadounidenses han adoptado un criterio relativamente laxo para definir lo que constituye una emergencia nacional a los efectos de invocar esta autoridad, lo que le ha permitido imponer sanciones a una amplia gama de entidades extranjeras. El Departamento del Tesoro de EE. UU. enumera actualmente 38 programas de sanciones activos, la mayoría de los cuales se centran en países específicos o conflictos internacionales.

Cuando una entidad está incluida en la lista SDN, todas las personas estadounidenses tienen prohibido realizar transacciones con esa entidad. Esto significa, por ejemplo, que todas las cuentas bancarias de esa entidad en una institución financiera de EE. UU. se congelan de inmediato – ya que ningún banco puede procesar una transacción para un SDN a menos que reciba una licencia OFAC que le permita hacerlo. Tenga en cuenta que este no es un proceso judicial en el que se acusa al Nacional Especialmente Designado de violar la ley (aunque la presunción de que lo hizo puede haber llevado a la imposición de las sanciones). Por lo tanto, los bienes en cuestión continúan perteneciendo a la entidad sancionada. Sin embargo, la entidad sancionada no puede usar estos activos de manera significativa mientras las sanciones estén vigentes.

La designación de PDVSA por parte de los EE. UU. en 2019 implicaba, por lo tanto, que las entidades estadounidenses como Chevron tenían prohibido hacer negocios con PDVSA o sus filiales. Debido a una disposición conocida como regla del 50% de la OFAC, eso también significa que no podría hacer negocios con ninguna entidad en la que PDVSA tenga una participación del 50% o más. Eso incluye las empresas mixtas con PDVSA en las que Chevron es socio minoritario, Petropiar, Petroboscan, Petroindependiente y Petroindependencia (que en adelante llamaremos las empresas mixtas de Chevron).

En ausencia de una licencia, Chevron no podría realizar ninguna transacción financiera relacionada con estas empresas mixtas. Además, las empresas mixtas de Chevron no pueden utilizar el sistema financiero estadounidense para realizar ninguna transacción. Pero esto no significa que las empresas mixtas de Chevron no puedan producir petróleo. Por el contrario, las empresas mixtas de Chevron han seguido bombeando alrededor de 100 mil barriles diarios de petróleo a pesar de estar sancionadas. Esto se debe a que EE. UU. no tiene autoridad legal o real para impedir que una empresa de propiedad venezolana produzca petróleo en Venezuela y lo venda fuera de EE. UU. Dado que el comercio fuera de los EE. UU. cae fuera de su jurisdicción, lo más que puede hacer el gobierno de los EE. UU. es prohibir que las empresas propiedad de sus nacionales participen activamente en ese comercio. Sin embargo, dado que Chevron es un socio minoritario en sus empresas mixtas y no tiene poder para detener la decisión de la empresa de producir o vender petróleo, no se le puede acusar de haber hecho nada para hacer posible estas ventas y, por lo tanto, no se le puede encontrar en violación de sanciones debido a estas ventas. Y, en caso de que quedase alguna duda, las licencias anteriores permitieron a Chevron realizar transacciones necesarias para el “mantenimiento limitado de operaciones, contratos u otros acuerdos esenciales” para preservar sus activos en Venezuela, lo que implica que no tenía la obligación de renunciar a sus acciones en las empresas mixtas ni a su derecho de recibir su parte de las ganancias de estas ventas.

Exactamente por las mismas razones, la disposición de la Licencia General 41 que prohíbe el “pago de cualquier impuesto y regalías al Gobierno de Venezuela” es completamente ineficaz. Chevron no paga impuestos sobre la renta ni regalías al gobierno venezolano porque Chevron no produce petróleo en Venezuela. Son las empresas mixtas en las que Chevron es socio minoritario las que producen el petróleo y pagan impuestos y regalías al gobierno de Venezuela y dividendos a PDVSA. Chevron no tiene poder para detener los pagos realizados por las empresas mixtas en las que es socio minoritario porque estas decisiones las toman las juntas directivas de las empresas mixtas designadas por el accionista mayoritario, PDVSA – al igual que Chevron no tiene poder para detener que estas empresas mixtas produzcan petróleo en Venezuela. Y EE. UU. no tiene la autoridad ni el poder para impedir que los directorios de las empresas mixtas realicen los pagos de impuestos y regalías que están obligados a realizar de acuerdo con la ley venezolana.

¿QUIÉN RECIBE EL DINERO?

Según la ley venezolana, cada barril de petróleo producido en Venezuela está sujeto a un pago de regalías del 20% al 33% y a un impuesto sobre la renta del 50%. Estos pagos son adeudados por las empresas que realizan la producción, es decir, las empresas mixtas como Petropiar. Por lo tanto, para responder a la pregunta de si la Licencia General 41 genera un aumento en los ingresos que recibe el gobierno de Maduro, lo que tenemos que responder es si conducirá a un aumento en los niveles de producción o en las ganancias de empresas mixtas como Petropiar. (De ahora en adelante, usaremos Petropiar como ejemplo a través del cual ilustramos los mecanismos en funcionamiento para todas las empresas mixtas).

La respuesta obvia es sí. La razón es simple: si aprovechar las autorizaciones de la licencia no redundara en mayores ganancias para Petropiar, entonces no habría razón para que el gobierno de Maduro lo hiciera. Maduro siempre tiene el poder de ordenar a la empresa mixta que no venda petróleo en EE. UU., incluso si la licencia lo permite. De modo que, si Maduro ordena al directorio de Petropiar que venda petróleo a Chevron para que Chevron pueda revenderlo en los EE. UU., entonces debe ser porque esto genera mayores niveles de producción y ganancias para Petropiar. (Esto es lo que los economistas llamamos un argumento de preferencia revelada: si ves a alguien haciendo algo, generalmente significa que esa persona cree que hacerlo es para su beneficio).

EE.UU. no tiene ni la autoridad ni el poder para impedir que las juntas directivas de las empresas mixtas paguen los impuestos que están obligadas a pagar por la ley venezolana.

Además, existe evidencia más que abundante de que las sanciones estadounidenses han tenido un efecto en la producción petrolera venezolana, lo que implica que revertir estas sanciones, aunque solo sea parcialmente, debería llevar a la producción petrolera venezolana a experimentar cierta recuperación. De hecho, esa es la única razón por la que esta decisión tiene sentido desde el punto de vista de la administración de Biden. El acceso a los mercados petroleros de EE. UU. le permite a Venezuela aumentar la producción de petróleo porque parte de la disminución de su producción se debió a la falta de clientes dispuestos a comprar petróleo venezolano dada la amenaza de las llamadas sanciones secundarias (la capacidad de EE. UU. de sancionar a las empresas de otros países que compran petróleo venezolano). Adicionalmente, la incapacidad de Venezuela para obtener insumos clave, incluidos los diluyentes, ha sido un lastre significativo para su capacidad productiva, y la licencia de Chevron autoriza explícitamente a la empresa a importar estos diluyentes a Venezuela para la operación de sus empresas mixtas.

Sin embargo, la licencia de Chevron también le otorga a la empresa el derecho exclusivo de vender petróleo venezolano en los Estados Unidos. Entonces, si se impide que todo el flujo de ingresos de Chevron termine como regalías o impuestos para el estado venezolano, y los ingresos adicionales que obtienen las empresas mixtas solo provienen de las ventas a los EE. UU., ¿cómo es que Venezuela puede convertir estos pagos en ingresos fiscales adicionales?

Para entender la respuesta a esta pregunta conviente trabajar con un sencillo ejemplo numérico. Primero, recordemos una serie de puntos importantes. Uno es que Chevron nunca deberá regalías o impuestos a Venezuela; Petropiar sí. El segundo es que, como en el caso de cualquier accionista, los beneficios económicos de Chevron por participar en Petropiar son su parte de los beneficios obtenidos por la empresa. Por lo tanto, cualquier ganancia que Chevron reciba del acuerdo es el resultado de que Petropiar obtenga mayores ingresos después de pagar impuestos y regalías, así como en otros costes.

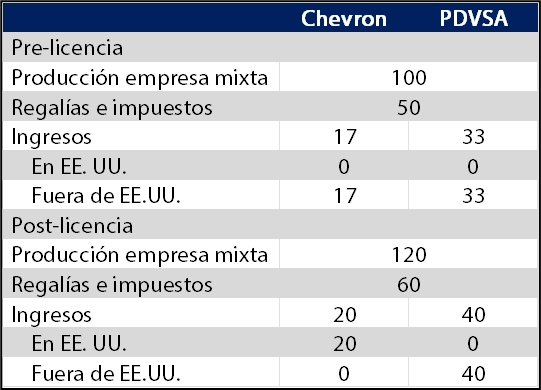

Para simplificar los cálculos, supondremos que el Estado venezolano se queda con el 50% de todos los ingresos por ventas en concepto de regalías e impuestos, y que antes de la concesión de la licencia, Petropiar está produciendo 100 barriles al día. También asumimos que en nuestros cálculos no hay costes de producción (alternativamente, se puede pensar en estas cifras como el valor neto de la producción de un coste de producción constante por barril). Entonces la empresa mixta tendrá unos beneficios después de impuestos y regalías iguales al valor de 50 barriles diarios, de los cuales un tercio (17 barriles) corresponderá a Chevron y los dos tercios restantes (33 barriles) a PDVSA.[2] Dado que estos cálculos reflejan la distribución de los ingresos antes de la emisión de la licencia, entonces todos estos ingresos se generan a partir de las ventas en mercados no estadounidenses, como China. Estas cifras se muestran en el panel superior de la Tabla 1.

Ahora, consideremos cómo cambia esto con la Licencia General 41. Supongamos que la producción de Petropiar sube a 120 barriles diarios como resultado de la apertura de estos nuevos mercados, es decir, que la empresa puede colocar a través de Chevron 20 barriles adicionales en los mercados estadounidenses. La empresa mixta pagará ahora la mitad de esa cantidad al Estado venezolano, y la otra mitad se repartirá entre Chevron y PDVSA en proporción a sus participaciones en la empresa. Esto significa que Chevron recibirá 20 barriles diarios de ganancias, y PDVSA el equivalente a 40 barriles diarios, y los 60 restantes se destinarán a pagar regalías y dividendos. Pero nótese que los 20 barriles de Chevron equivalen al aumento de las ventas de Petropiar por su capacidad de vender en el mercado estadounidense.

Recordemos que Chevron es la única que puede vender petróleo en EEUU. Así que lo que sucederá en la práctica es que Petropiar le dará a Chevron estos 20 barriles y Chevron los venderá en los EE.UU. quedándose con todo el producto de la venta. El valor de estos 20 barriles es exactamente lo que Petropiar tiene que dar a Chevron para pagar su beneficio en toda la empresa. Chevron venderá este petróleo en EE.UU., retendrá el producto en sus cuentas y afirmará que cumple plenamente con las sanciones estadounidenses. Los políticos estadounidenses afirmarán que ni un solo dólar de las ventas de Chevron en EE.UU. va a financiar el régimen de Maduro.

Sin embargo, consideren lo que ha sucedido con los ingresos del gobierno. Por un lado, los pagos de impuestos y regalías aumentaron en 10 barriles (de 50 a 60); por otro, las ganancias de PDVSA después de impuestos y regalías aumentaron en 7 (de 33 a 40). En total, el Estado venezolano aumentó sus ingresos en 17, lo que representa el total de lo que se lleva Venezuela (50% de toda la producción más dos tercios de los beneficios) del aumento de 20 barriles en la producción de petróleo. Aunque los funcionarios estadounidenses afirman que Venezuela no recibe ni un centavo, la realidad es que Maduro se queda con 83 centavos de cada dólar adicional generado como resultado de la apertura de los mercados petroleros estadounidenses al petróleo venezolano.

TABLA 1: DISTRIBUCIÓN DE LOS INGRESOS DE LAS VENTAS Y LOS BENEFICIOS DE LA EMPRESA MIXTA, CASO BASE

Este sencillo ejemplo ilustra cómo, debido a la fungibilidad del dinero, no importa realmente a dónde “van” los ingresos de las ventas en EEUU. De hecho, no es difícil para PDVSA evitar tocar los ingresos generados por las ventas en EE.UU. y seguir ganando más dinero con el acuerdo. Esto se debe a que PDVSA puede permitir que Chevron se quede con la totalidad de los ingresos de sus ventas en EE.UU. y, al mismo tiempo, quedarse con una mayor parte de los ingresos de las ventas de Petropiar fuera de EE.UU. Y como Chevron, como accionista, sólo tiene derecho a una parte determinada de los beneficios de la empresa, no tiene más remedio que aceptar que si no va a entregar a PDVSA los ingresos de sus ventas en Estados Unidos, debe permitir que PDVSA se quede con la mayor parte de los ingresos de las ventas fuera de Estados Unidos.

Impedir que Chevron transfiera los ingresos de las ventas de EE.UU. a Venezuela no impide que Maduro reciba más ingresos como resultado del acuerdo.

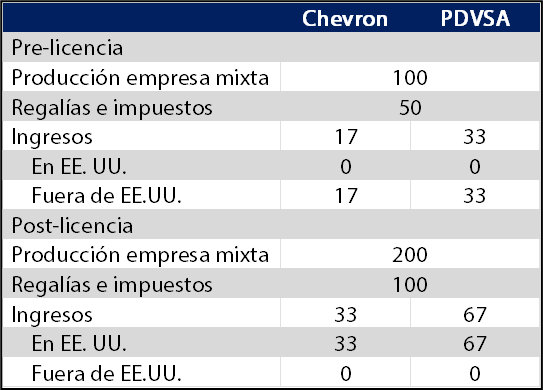

¿Cómo cambia esto si el producto de las ventas a EE.UU. se aplica únicamente al pago de la deuda que PDVSA ha acumulado con Chevron, como han informado algunos medios de comunicación? Nótese que la Licencia General 41 no menciona en ningún momento el pago de la deuda, sin embargo, se cree que una disposición que especifica que el producto de las ventas de EE.UU. se aplique únicamente al pago de la deuda podría haber sido incluida en el contrato que se sabe que Chevron negoció con el gobierno de Maduro y que no se ha hecho público.

La respuesta, ilustrada en el cuadro 2, es que no cambia mucho. Obsérvese que en nuestro ejemplo anterior los 20 barriles vendidos por Chevron en el mercado estadounidense eran lo justo para cubrir su cuota de ganancias. Si Chevron intentara utilizar los ingresos para reducir la cantidad que le debe PDVSA, entonces tendría que vender más petróleo en los mercados estadounidenses. Así que supongamos ahora que en lugar de aumentar un 20%, la producción de Petropiar como resultado del acuerdo se duplica a 200 barriles. Como Chevron es la única que puede vender en los mercados estadounidenses, esto significa que debe vender todos los 100 barriles adicionales en Estados Unidos. Pero esto superaría con creces la cuota de ingresos de Chevron en la nueva situación, que es de sólo 33 barriles. Para cumplir con el acuerdo y la Licencia General 41, Chevron utiliza ahora los ingresos de los 67 barriles restantes, que pertenecen a PDVSA, para reducir la deuda de PDVSA con Chevron. Así, Chevron mantiene en sus cuentas el producto de los 100 barriles vendidos en Estados Unidos y PDVSA reduce su pasivo con Chevron en el valor de mercado de los 67 barriles.

TABLA 2: DISTRIBUCIÓN DE LOS INGRESOS DE LAS VENTAS Y LOS BENEFICIOS DE LA EMPRESA MIXTA, CASO DE REEMBOLSO DE LA DEUDA

En un nivel, el resultado es exactamente el mismo: el Estado venezolano sigue obteniendo el 83% de todas las ventas, salvo que está aplicando gran parte de esos ingresos a reducir sus pasivos en lugar de aumentar sus activos. Pero si nos centramos sólo en el flujo de caja derivado de la operación – suponiendo que la reducción de pasivos no beneficia a Maduro en ningún sentido significativo – sigue siendo el caso que las ganancias del Estado han aumentado de 83 a 167 barriles, y que aunque haya aceptado utilizar 67 de esos barriles para reducir la deuda de PDVSA, Maduro todavía ha visto aumentar su flujo de caja positivo de 83 a 100. La razón, una vez más, es que si Maduro acepta que todos los ingresos de las ventas en EE.UU. se utilicen para reducir su deuda con Chevron, adquiere el derecho de utilizar todos los ingresos de las ventas fuera de EE.UU. para pagar mayores regalías e impuestos.

La conclusión es que impedir que Chevron transfiera sus ingresos de las ventas en EE.UU. a Venezuela no impide que el gobierno venezolano reciba más ingresos como resultado del acuerdo. Esto es así porque lo importante para determinar la recaudación fiscal de Venezuela no es cuánto vende Chevron en Estados Unidos, sino cuánto vende Petropiar en su conjunto. No hay manera de abrir los mercados a las empresas petroleras controladas por el gobierno de Venezuela sin permitirles generar ingresos adicionales, ingresos en los que Maduro puede asegurar una mayor participación, aunque se comprometa a no tocar ni un centavo de los flujos generados en Estados Unidos.

Sin embargo, el hecho de que el esquema permita a Maduro obtener beneficios fiscales no implica necesariamente que le dé todo lo que quiere. Tomando prestado el ejemplo de la Tabla 2, podríamos especular que el gobierno puede ver como demasiado poco un aumento en su flujo de caja de sólo el valor de 17 barriles, cuando la nación está exportando 100 barriles más a los Estados Unidos. De hecho, según algunos informes de prensa, el gobierno y Chevron habían negociado un acuerdo en el que sólo un tercio de los barriles vendidos por Chevron en nombre de PDVSA se utilizaría para pagar la deuda, un tercio se reinvertiría en la empresa y un tercio se pagaría a PDVSA para recuperar los costes operativos.

El problema de la aplicación del acuerdo en la actualidad no tiene nada que ver con el pago de impuestos – que, como explicamos, no están sujetos a la jurisdicción estadounidense – sino con la capacidad de Chevron para realizar las transferencias financieras necesarias a PDVSA para recuperar los gastos operativos. Recordemos que la Licencia General 41 autoriza transacciones que son “ordinariamente incidentes y necesarias” para las actividades que están explícitamente autorizadas, como la extracción y venta de petróleo. La cuestión es si el reembolso de los gastos operativos de PDVSA es normalmente incidental y necesario para la producción y venta de petróleo venezolano. Probablemente dependerá de la OFAC aclarar si estos pagos se consideran una transacción permitida por estos motivos. Obsérvese que este problema no se plantea con el reembolso de las deudas de PDVSA a Chevron porque la OFAC considera que el reembolso de la deuda es una transacción bloqueada cuando está implicada una institución financiera, lo que generalmente no es el caso en el pago de los atrasos comerciales.

LA DESAPARICIÓN DE LA RENDICIÓN DE CUENTAS

Desde que se impusieron las sanciones petroleras a Venezuela en 2019, varias voces han reclamado la promulgación de un acuerdo de petróleo por bienes esenciales que permita a Venezuela recuperar el acceso a los mercados petroleros internacionales con la condición de que se diseñen mecanismos institucionales que garanticen que los ingresos de estas ventas se destinen a la compra de bienes e insumos necesarios para atender la crisis humanitaria de Venezuela, sujetos a la supervisión internacional bajo altos estándares de transparencia. Al menos tres propuestas bien diseñadas en este sentido fueron publicadas por organizaciones no gubernamentales: Oil for Venezuela (que dirijo), el Boston Group y el Grupo de Trabajo sobre Venezuela del Atlantic Council.

Curiosamente, el espíritu de estas propuestas parece haber sido incorporado en el Acuerdo Social suscrito por el gobierno de Maduro y una coalición opositora para utilizar fondos pertenecientes al Estado venezolano y hasta ahora bloqueados como consecuencia de las sanciones u otras medidas de estatuismo económico como el no reconocimiento del gobierno de Maduro por parte de los Estados en los que se encuentran esos fondos.

La conveniencia política puede haber superado la preocupación por el bienestar de los venezolanos, que hasta hace poco había desempeñado un papel tan importante en el discurso de la política exterior de Estados Unidos.

En cambio, la licencia Chevron no contempla ninguno de esos mecanismos de rendición de cuentas. Más bien, como hemos mostrado en esta nota, genera ingresos adicionales en efectivo que el régimen de Maduro podrá utilizar a su antojo, y que fácilmente podrían terminar desviados a la corrupción o utilizados para financiar el aparato represivo del Estado.

En su libro seminal de 1989 sobre la economía política de la política comercial, Stephen Magee, William Brock y Leslie Young desarrollaron la teoría de la “ofuscación óptima”, que postulaba que los responsables políticos diseñarían políticas destinadas a transferir rentas a grupos de intereses especiales mientras las camuflaban alegando que pretendían abordar auténticos problemas de distribución o eficiencia. Dado que es poco probable que los votantes reaccionen de forma amable cuando se les dice de forma transparente que una política ha sido diseñada para favorecer intereses especiales, los responsables políticos tratarán de idear argumentos que, a pesar de ser falsos o engañosos, puedan parecer plausibles a un público que carece de la experiencia o el interés necesarios para discernir los verdaderos efectos de la política. Parece claro que las autoridades estadounidenses han estado interesadas en aprovechar fuentes adicionales de suministro de petróleo para compensar el efecto de las sanciones a Rusia y ayudar a contener los precios de los combustibles. También es evidente que el deseo de no enemistarse con grupos de votantes clave, incluidas las diásporas conservadoras cubana y venezolana, ha influido profundamente en la presentación de la política de Estados Unidos hacia Venezuela. Así, la conveniencia política puede haber superado la preocupación por el bienestar de los venezolanos que hasta hace poco había desempeñado un papel tan importante en el discurso de la política exterior de la administración.

NOTAS

[1] Escuela de Estudios Internacionales Josef Korbel, Universidad de Denver. Correo electrónico: Francisco.Rodríguez4@du.edu. Agradezco a Jacques Bentata, Giancarlo Bravo, Luisa García y Camille Rodríguez por su excelente asistencia en la investigación. Aunque soy el único autor de este artículo y asumo la responsabilidad por cualquier error, también deseo reconocer que esta investigación es el resultado de una empresa colectiva enriquecida por las contribuciones, ideas y puntos de vista de colegas, estudiantes y personal. Para reconocer y hacer justicia a sus contribuciones, escribo esta nota en primera persona del plural.

[2] En concreto, 16,67 y 33,33, respectivamente.

10 thoughts on “¿Quién se beneficia de la licencia a Chevron de la OFAC?”