Con una duración de 37 meses, la hiperinflación venezolana fue el tercer episodio más largo documentado en la historia. Al final, los venezolanos cambiaron sus tenencias de bolívares por dólares para proteger sus ahorros, reduciendo la capacidad del gobierno para financiarse a través de la inflación. La hiperinflación llegó a su fin no porque el gobierno decidiera dejar de imprimir dinero, sino porque la dolarización erosionó su capacidad para financiar el gasto a través de la impresión de dinero.

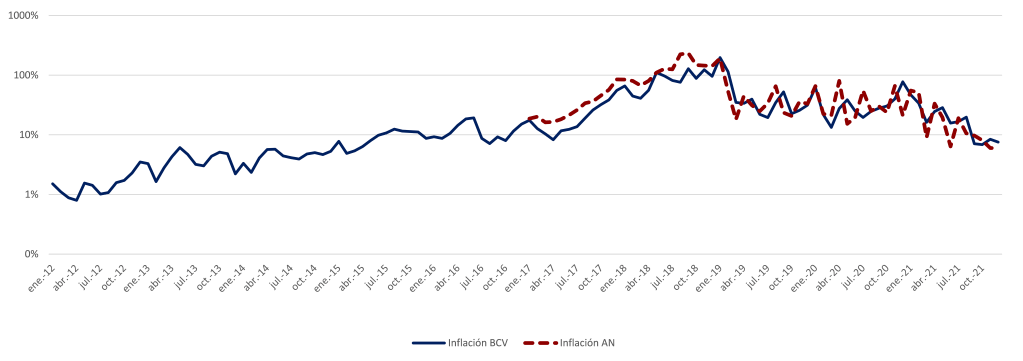

La hiperinflación de Venezuela llegó a su fin al cierre de diciembre de 2020, al menos según un criterio ampliamente utilizado para medir hiperinflaciones propuesto originalmente por Phillip Cagan en 1956 aplicado a datos publicados por el Banco Central de Venezuela (BCV). El criterio de Cagan clasifica a una economía en hiperinflación cuando su tasa de inflación mensual supera el 50% y determina que sale del fenómeno en el último mes que registre por encima de 50%, dado que después de ello se mantenga por debajo del 50% durante doce meses consecutivos. Según este criterio, Venezuela entró en hiperinflación en diciembre de 2017, cuando su tasa de inflación registró por primera vez por encima del 50% (55,6%) y salió después de su último registro por encima del 50%, ocurrido en diciembre de 2020 (77,5%), aunque debieron pasar 12 meses para verificar que efectivamente había terminado el episodio hiperinflacionario.[1]

De acuerdo con una medición alternativa compilada originalmente por la Comisión de Finanzas de la Asamblea Nacional electa en 2015 (2015AN) y ahora publicada por el Observatorio de Finanzas de Venezuela (OVF), de tendencia opositora, aún no se ha verificado que el país haya salido de la hiperinflación, pero ello quedará establecido con casi total seguridad a finales de febrero. Los datos de 2015AN-OVF calculan la entrada de Venezuela en hiperinflación en noviembre de 2017 (56,7 %), y su último mes de inflación superior al 50% fue febrero de 2021 (50,9 %). Siempre que la medición de la OVF de febrero de 2022 sea inferior al 50%, también se podrá verificar que Venezuela salió de la hiperinflación en esa medición a principios de 2021.

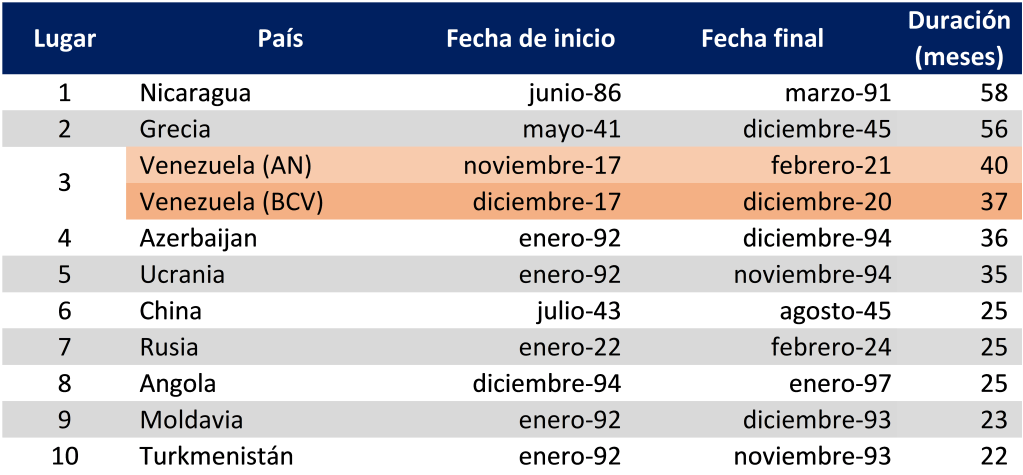

Independientemente de los datos que prefiera utilizar para medir los precios de Venezuela, está claro que el país ya no enfrenta las traumáticas alzas mensuales de precios de tres dígitos que experimentó a fines de 2018. Así, la hiperinflación de Venezuela duró 37 meses según el BCV, o 40 meses según la serie 2015AN-OVF. Cualquiera de las cifras la convierte en la tercera hiperinflación documentada más larga del mundo, después de Nicaragua (58 meses) y Grecia (56 meses) (ver Cuadro 1)[2].

CUADRO 1: HIPERINFLACIONES DE MAYOR DURACIÓN POR PAÍS

El hecho de que Venezuela registre una de las hiperinflaciones más largas de la historia nos advierte que, en la búsqueda de una explicación a cómo llegó a su fin, debemos preguntarnos no tanto qué fue lo que el país hizo bien para detenerla, sino en cuáles fueron los desaciertos que llevaron a que no se terminase mucho antes.

Figura 1: Tasa de inflación mensual, 2013-2020 (escala logarítmica)

AUGE Y CAÍDA DE LOS PRECIOS DESBOCADOS

Las hiperinflaciones son episodios durante los cuales las autoridades monetarias pierden el control de los precios. Por lo general, están precedidas por períodos muy largos de una inflación que es muy alta pero que no alcanza el umbral de inflación mensual del 50%. A medida que la inflación sube, los actores económicos comienzan a hacer todo lo que está a su alcance para proteger su riqueza de la pérdida de valor de la moneda. Esto incluye migrar a otros activos que puedan preservar de manera más efectiva el valor de sus ahorros, tales como activos fijos y otras monedas como el dólar estadounidense. También incluye mantener dinero por períodos de tiempo más cortos que en el pasado y realizar transacciones económicas diseñadas para ser consistentes con esos intervalos más cortos.[3]

Las hiperinflaciones siempre van acompañadas de altos niveles de creación de dinero. Esto es cierto como resultado de una identidad contable, conocida por los economistas como la ecuación de intercambio (que vincula las tenencias de dinero, los precios, la producción y la velocidad del dinero; ver Bordo, 1989), independientemente de cualquier canal causal más fundamental. Es básicamente imposible que los precios aumenten muy rápidamente a menos que la cantidad de dinero utilizada para pagar los bienes también aumente exponencialmente. Esto también significa que a medida que una economía experimenta la aceleración de la inflación que finalmente termina en hiperinflaciones, los gobiernos obtienen beneficios significativos de la impresión de dinero.

Los economistas distinguen entre el señoreaje y el impuesto inflacionario (Drazen, 1985). El señoreaje es el financiamiento total que obtiene el gobierno a través de la inflación; el impuesto inflacionario es la pérdida en el valor de las tenencias de dinero real de las personas como resultado de la inflación. La diferencia entre ellos es el aumento de las tenencias de dinero real que la gente está dispuesta a conservar. Por ejemplo, en una economía con inflación cero y crecimiento real positivo, la demanda de dinero aumentará con el tiempo debido a la necesidad de las personas de realizar más transacciones económicas, por lo que las tenencias de dinero real aumentarán y el señoreaje será positivo, aunque no haya inflación. Igualmente, en una economía que se está contrayendo, el señoreaje puro puede ser negativo, y la capacidad del gobierno de gravar las tenencias de dinero a través de la inflación termina compensando la reducción de su capacidad para financiarse a sí mismo a partir de la necesidad de las personas de tener más efectivo.

CUADRO 2: INFLACIÓN, OFERTA DE DINERO, CRECIMIENTO DEL PIB Y DÉFICIT PRESUPUESTARIO, 2011-2021

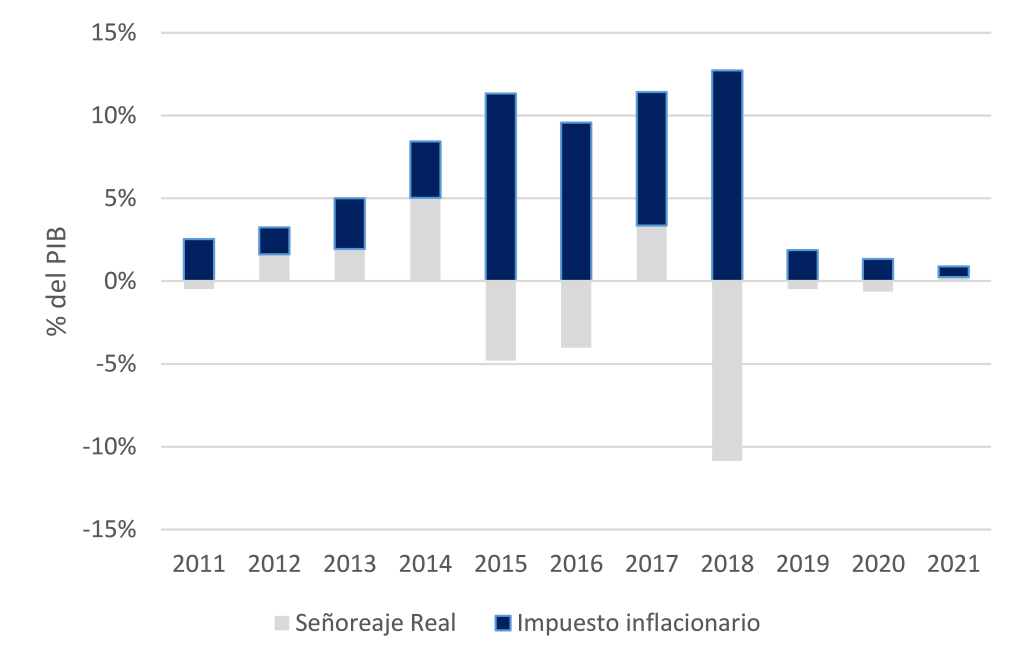

Los gobiernos pueden obtener niveles significativos de ingresos con la impresión de dinero. Como muestra la Tabla 3, en su punto máximo en 2017, el señoreaje aportó el 11,4% del PIB al presupuesto del gobierno, pagando así el 28,5% de los gastos del sector público. Por supuesto, esto también significa que la cantidad que se extrae de los contribuyentes (es decir, los tenedores de activos denominados en moneda local que pierden valor debido a la inflación) es enorme, lo que genera incentivos considerables para evitar este impuesto. La forma más sencilla de evitar el impuesto es, por supuesto, mantener y utilizar la menor cantidad posible de moneda local. En otras palabras, un aumento de la inflación conduce a una disminución de la demanda de dinero que, a su vez, socava la capacidad del impuesto inflacionario para utilizarse como fuente de financiación de los gastos del gobierno.

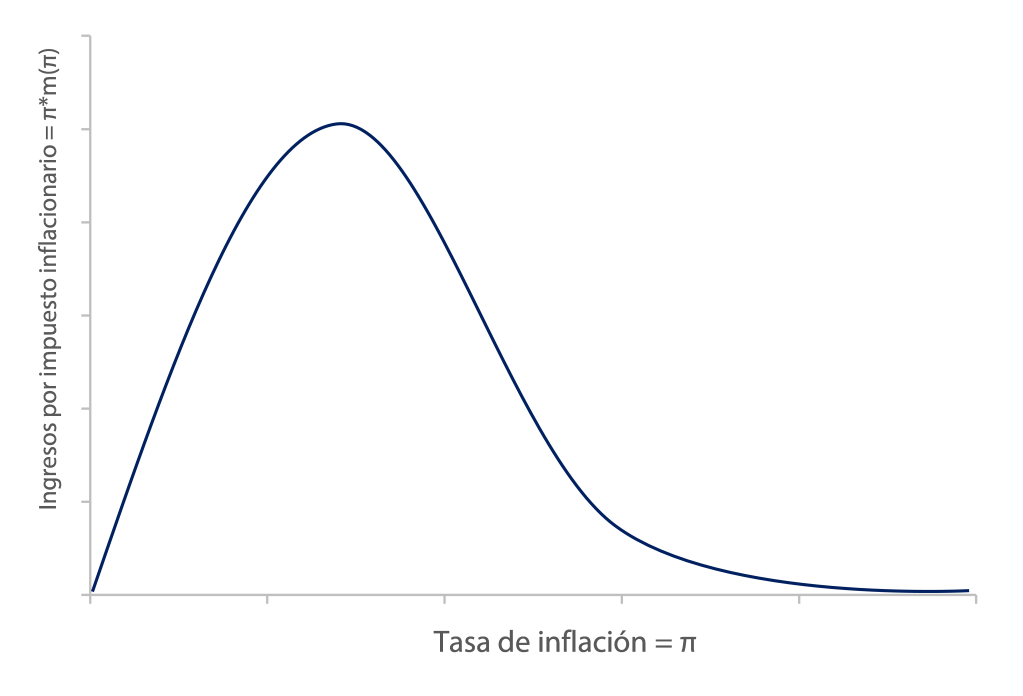

Este es simplemente el concepto de la curva de Laffer aplicado al impuesto inflacionario.[4] La curva de Laffer es la relación matemática entre la recaudación de impuestos y los niveles de impuestos. Las curvas de Laffer capturan el hecho de que a bajos niveles de tributación, la recaudación de impuestos aumenta, y a altos niveles de tributación la relación se vuelve decreciente.; La lógica es simple: es matemáticamente necesario que la recaudación de impuestos aumente cuando se elevan los impuestos de cero a cualquier nivel, porque con una tasa impositiva cero, la recaudación de impuestos también es cero. Pero la recaudación de impuestos probablemente también será cero o cercana a una tasa impositiva de uno o más (por ejemplo, si gravara el 100% de los ingresos laborales, no habría razón para que nadie trabajara).

Debemos preguntarnos no tanto qué fue lo que Venezuela hizo bien para detener la hiperinflación, sino cuáles fueron los desaciertos que llevaron a que no se terminase mucho antes.

La misma lógica se aplica a los impuestos inflacionarios, aunque con un filón. Si el gobierno eleva inesperadamente la inflación a niveles altos, es probable que pueda obtener como resultado niveles muy altos de impuesto inflacionario, pero también conducirá a una sustitución de la moneda local que generará una disminución en las tenencias de dinero real y por lo tanto, en la capacidad del gobierno de financiarse en el futuro a través de la impresión de dinero. En otras palabras, el impuesto inflacionario es el resultado de aplicar la inflación de hoy a las tenencias de dinero de hoy, pero las tenencias de dinero de hoy son, en gran medida, una función de los niveles de inflación de ayer. Por lo tanto, un gobierno puede financiar altos niveles de gasto a través de la inflación solo por un período de tiempo limitado. Después de un tiempo, la disminución de la demanda de dinero caerá tan rápidamente que la capacidad del gobierno para financiarse a sí mismo a través de este mecanismo se evaporará.

La hiperinflación alcanza su punto máximo cuando el gobierno cae en el segmento de pendiente negativa de la curva de inflación de Laffer, de modo que nuevos aumentos en las tasas de inflación conducen a disminuciones en la demanda de dinero que son tan rápidas que la capacidad de financiar los gastos del gobierno disminuye en lugar de aumentar. Cuando esto sucede, la gente está literalmente tratando de deshacerse del dinero más rápido de lo que el gobierno puede imprimirlo. Por lo tanto, el gobierno es incapaz de sostener niveles realmente altos de gasto público independientemente de cuánto intente hacerlo.

Figura 2: Curva de Laffer del impuesto inflacionario

La consecuencia de este proceso se ve más directamente en la evolución de los salarios gubernamentales. Como en la mayoría de los otros países en desarrollo, los salarios en Venezuela son uno de los rubros más importantes en el presupuesto del gobierno. Durante episodios de alta inflación, los gobiernos imprimen dinero en parte para tratar de preservar el valor real de los salarios en el sector público. Pero cuando el gobierno está en el segmento de pendiente negativa de la curva de inflación de Laffer, los precios aumentan más rápidamente de lo que el gobierno puede imprimir dinero, por lo que los salarios reales del gobierno terminan disminuyendo independientemente de cuánto dinero imprima el gobierno. El resultado final es que los salarios reales del gobierno colapsan y, con ello, los gastos reales del sector público. Esta es la esencia del ajuste hiperinflacionario: al final, el gasto público se reduce debido a la incapacidad del gobierno para seguir pagándolo con el impuesto inflacionario.

ESCOGIENDO SU VENENO

A menudo se dice que las hiperinflaciones se producen como resultado de la decisión del gobierno de incurrir en altos déficits públicos. Esta, en mi opinión, es una explicación excesivamente simplista. Los gobiernos pueden financiar déficits elevados ya sea tomando préstamos o desacumulando activos; cuando lo hacen, esos déficits no conducirán a creación de dinero. Los déficits insostenibles pueden conducir eventualmente a la creación de dinero, cuando el gobierno u otros actores demuestran que no están dispuestos o no pueden continuar financiándolo, pero esa es una hipótesis causal mucho más compleja (y, en cualquier caso, los déficits insostenibles, por definición, nunca se mantendrán indefinidamente). Además, el hecho de que los déficits que no se financian con préstamos o el agotamiento de los activos deban pagarse mediante la impresión de dinero no es una explicación causal: es una identidad contable.

Una forma diferente de pensar en la hiperinflación es como una decisión de los gobiernos de apelar a altos niveles de impuesto inflacionario para pagar sus gastos. En otras palabras, las hiperinflaciones son el resultado de elegir una combinación particular de instrumentos fiscales. Los gobiernos pueden elegir tanto los niveles de gasto como los impuestos que utilizarán para financiarlo, incluidos los préstamos (es decir, los impuestos sobre los futuros contribuyentes). Algunos gobiernos eligen dentro de esa mezcla usar el impuesto inflacionario, que conducen con el tiempo a disminuciones en la demanda de dinero. Altos niveles de impuesto inflacionario solo están disponibles por períodos cortos de tiempo y ayudan a erosionar el valor real del gasto por las razones que hemos discutido. Eso significa que un alto impuesto inflacionario hoy muy posiblemente significará bajos niveles de gasto mañana.

Para comprender qué causa las hiperinflaciones, necesitamos saber qué tipo de gobiernos optarán típicamente por financiar el gasto a través del impuesto inflacionario. El impuesto inflacionario es temporal y altamente distorsionante, pero tiene una ventaja particular: sus beneficios tienden a percibirse antes que sus costos. Mientras los precios permanezcan sin cambios, el impuesto inflacionario no tiene costo para los contribuyentes: las tenencias de dinero real solo se erosionan cuando la impresión de dinero afecta los precios, algo que generalmente sucede con un rezago temporal. Esto hace que los impuestos inflacionarios sean particularmente atractivos para los políticos que desean obtener beneficios a corto plazo y se preocupan poco por cuán altos puedan ser los costos asociados a largo plazo. El impuesto inflacionario es, en otras palabras, el “impuesto electoral” canónico porque los políticos pueden gastar los ingresos antes de las elecciones, pero los contribuyentes solo pagarán el costo en términos de aumento de precios después de las elecciones.

CUADRO 3: SEÑOREAJE REAL, 2011-2021

En muchos casos destacados de hiperinflaciones históricas, los gobiernos apelan al impuesto inflacionario porque carecen de control sobre otros instrumentos de política. Por ejemplo, los impuestos sobre la renta y las ventas pueden ser controlados por las legislaturas, mientras que la reducción del gasto público no es factible dado el poder de los electores que se benefician de ese gasto, incluidos los trabajadores del gobierno. Reducir el gasto también puede ser simplemente inviable si existen contratos laborales o leyes que prohíban al estado despedir o reducir los salarios nominales de los empleados estatales. Si un gobierno no puede reducir el gasto ni aumentar los impuestos, pero controla la autoridad monetaria, entonces su único recurso puede ser imprimir dinero. Además, imprimir dinero puede ser una forma de reducir el déficit presupuestario en el futuro al erosionar el valor de la deuda en moneda local del gobierno, así como el gasto público futuro. Así, todas las hiperinflaciones son, eventualmente, una forma de ajuste fiscal retrasado.

Figura 3: Señoreaje real e impuesto inflacionario como porcentaje del PIB

La literatura sobre el tema generalmente ha observado la incapacidad de un gobierno para elegir otras alternativas de política como una de las principales causas de las hiperinflaciones. En su artículo seminal, Cagan (1956) afirmó que los gobiernos que recurrieron al impuesto inflacionario lo hicieron porque “en las condiciones inestables que siguieron a las dos guerras mundiales, los gobiernos eran demasiado débiles para promulgar programas tributarios adecuados y administrarlos con eficacia”.

El impuesto inflacionario es el “impuesto electoral” canónico porque los políticos pueden gastar los ingresos antes de una elección, pero los contribuyentes solo pagarán el costo -en forma de incrementos de precios- después de la elección.

Un ejemplo clásico es la hiperinflación de Bolivia durante 1984 y 1985. Este caso ocurrió durante el gobierno de Hernán Siles Zuazo, quien asumió el cargo luego de 18 años de dictaduras militares y cuatro años de inestabilidad política que vio entrar y salir a ocho presidentes. Un empeoramiento del entorno económico internacional, con altas tasas de interés, caída de los precios de las materias primas, inestabilidad política y una alta carga de deuda anterior contraída por la dictadura del general Hugo Banzer, excluyó a Bolivia de los mercados internacionales de capital y, en última instancia, llevó a que el Banco Mundial y el FMI también dejarán de prestar al país. Siles heredó una economía en declive, con una tasa de inflación anual de aproximadamente el 300%, y un gobierno sin capacidad de endeudarse en los mercados internacionales.

Dado su carácter de primer gobierno democrático, el de Siles fue llamado a satisfacer muchas demandas socioeconómicas, exacerbadas por los llamados de sus propios partidarios de izquierda a enfocarse en políticas expansivas. Su gobierno, sin embargo, careció del apoyo para aumentar los ingresos fiscales para financiar tales políticas, ya que los manifestantes y los rivales políticos en el Congreso bloquearon o anularon sus programas de estabilización. El señoreaje era la única política que podía seguir sin oposición. El impuesto inflacionario provocó un rápido aumento de los precios, alcanzando una tasa anualizada del 60.000% en agosto de 1985, cuando Siles finalmente dejó el cargo tras aceptar reducir su propio mandato. La estabilización estaría a cargo de una nueva administración con un mayor mandato de ajuste fiscal (Sachs y Morales, 1987).

CUADRO 4: CUENTAS FISCALES, 2011-2021

El caso de Venezuela bajo Maduro, en cambio, claramente no es uno en el que el gobierno careciera de control sobre el gasto o los impuestos. De hecho, sería extraño referirse a Venezuela como un gobierno débil durante el inicio de la hiperinflación, dado que controlaba la Corte Suprema y el ejército, y había despojado a la Asamblea Nacional, controlada por la oposición, de toda su autoridad para legislar. Venezuela, como Zimbabue en el período 2000-2008 es, más que un gobierno débil incapaz de adaptarse, un estado poderoso que decide depender intensamente del impuesto inflacionario a pesar de tener muchas otras opciones a su disposición.

Una explicación de esto puede estar en el hecho de que el gobierno venezolano estuvo expuesto a elecciones muy frecuentes durante este período, incluidas las legislativas (2015), una campaña de referéndum revocatorio (2016), de gobernadores y alcaldes (2017) y presidenciales (2018). Como se mencionó anteriormente, el impuesto inflacionario es el “impuesto electoral” canónico en el sentido de que el hecho de que sus beneficios se obtienen de forma anticipada a sus costos, y eso permite a los formuladores de políticas financiar el gasto preelectoral mientras trasladan el costo -a través de precios más altos- a los contribuyentes después de las elecciones. Como muestra la Tabla 1, el gobierno obtuvo un alto nivel de financiamiento del impuesto inflacionario en el período 2015-18. Después de 2018 (las últimas elecciones que el gobierno podía temer que fuesen competitivas), los ingresos por impuestos inflacionarios caen a los niveles anteriores a 2015. Por supuesto, no son solo las elecciones las que generan incentivos para apelar a altos niveles de impuestos inflacionarios: son elecciones junto con beneficios relativos muy altos de estar en el poder, que hacen que la supervivencia política del partido de gobierno dependa en gran medida de las victorias electorales.

LA BRIGADA DE BOMBEROS

En última instancia, las hiperinflaciones reducen el déficit y así resuelven el problema que condujo a la aparición de la hiperinflación: la necesidad de imprimir dinero para financiar el gasto público. Como se discutió anteriormente, el déficit disminuye como consecuencia de la creciente incapacidad del impuesto inflacionario para pagar una fracción significativa del gasto público a medida que disminuyen las tenencias de dinero local. En la práctica, una inflación galopante puede facilitar la caída de los salarios reales del gobierno y de los niveles de gasto público. Esto es, de hecho, lo que vemos en Venezuela, con el gasto del sector público cayendo del 33,8% del PIB en el período 2012-2018 al 22,3% del PIB en 2019-2021. Debido a que la economía se estaba contrayendo, la caída es mucho mayor cuando se mide en términos reales (73% entre estos dos períodos de tiempo).

En ese sentido, las hiperinflaciones son como un incendio. En última instancia, llegan a su fin cuando se quedan sin material para quemar que pueda servir de combustible al fuego. Claro está que (casi) siempre que hay hiperinflación hay un gobierno tratando de estabilizar los precios. El hecho de que existan estos programas de estabilización no significa necesariamente que siempre acaben con la hiperinflación, del mismo modo que la presencia de un cuerpo de bomberos no significa necesariamente que el fuego esté llegando a su fin. Algunos incendios son casi imposibles de apagar incluso para las mejores brigadas; otros no son tan difíciles de apagar hasta para los malos bomberos. Seguramente, los buenos cuerpos de bomberos pueden marcar la diferencia cuando un incendio se vuelve complejo, pero incluso un mal cuerpo de bomberos logrará apagar un incendio que se está quedando sin combustible.

Una hiperinflación que ya había entrado en su etapa tardía (a partir de 2020, el déficit había caído a niveles compatibles con finanzas públicas sostenibles en 3,9% del PIB en 2020) no es tan difícil de apagar. Sin embargo, hacerlo requirió la aplicación de una política monetaria relativamente restrictiva, implementada principalmente a través de la aplicación de elevados encajes legales sobre los depósitos bancarios en el período 2018-2020.

Por lo general, hay dos formas de salir de la hiperinflación (así como de la alta inflación): una política monetaria estricta o un anclaje del tipo de cambio. Por lo general, es preferible anclar el tipo de cambio sí se puede, ya que ello permite conducir a una expansión económica inmediata. Sin embargo, hacerlo requiere altos niveles de credibilidad y/o reservas para disuadir a los actores económicos de organizar una corrida contra la moneda. Cuando lideré el diseño del programa de gobierno del candidato presidencial Henri Falcón en 2018, sugerimos la dolarización formal como la única forma en que podríamos estabilizar los precios y al mismo tiempo cosechar la expansión económica de un anclaje creíble a pesar de los problemas de credibilidad que sabíamos que enfrentaría cualquier administración entrante.

El gobierno de Maduro no era demasiado débil para adaptarse. Fue un gobierno que optó por depender intensamente del impuesto inflacionario a pesar de tener muchas otras opciones a su disposición.

En ausencia de una credibilidad muy alta (recordemos que incluso las promesas de políticos muy confiables pueden volverse increíbles si la gente no espera que permanezcan en el cargo), los gobiernos que quieren poner fin a la alta inflación a menudo tienen que optar por políticas monetarias contractivas. Hacerlo generalmente garantiza que la economía entrará en recesión o, como sucedió en Venezuela, que se profundizará una recesión impulsada por la disminución de los ingresos por exportaciones. La contracción monetaria es esencialmente la única forma de recuperar algo de credibilidad para la política monetaria. Restringir consistentemente la oferta de dinero reducirá la inflación, al menos siempre que la contracción económica resultante no derribe antes al gobierno.

Maduro optó por una política monetaria contractiva. Debido a los controles de tasas de interés, la política monetaria en Venezuela se realiza mediante el aumento de la cantidad de reservas que los bancos están legalmente obligados a mantener en el banco central. También conocido como el encaje legal. En octubre de 2018, el BCV incrementó tanto el encaje legal ordinario del 21,5% al 31% como el encaje marginal del 31% al 40%. Los encajes ordinarios son los encajes impuestos sobre las reservas bancarias, mientras que los encajes marginales son los encajes sobre las reservas bancarias que se añadieron a partir de agosto de 2018. Luego, el BCV aumentó el encaje marginal al 40% en diciembre de 2018 y al 50% el 9 de enero de 2019. El 29 de enero de 2018, el BCV aumentó otra vez el encaje legal ordinario del 31% al 57% y el encaje marginal al 100%. Esta medida efectivamente restringió, casi por completo, la capacidad de los bancos para prestar, ya que la hiperinflación hizo que la mayoría de las reservas de los bancos cayesen en la categoría de reservas marginales.

Esta política comenzó a suavizarse lentamente a medida que bajaban los precios. En abril de 2020, el BCV eliminó el encaje marginal y aumentó el encaje ordinario del 57% al 93%. Como resultado, esta decisión redujo los requisitos de encaje del 100% al 93%. En enero de 2021, el BCV redujo el encaje legal al 85%. Finalmente, el 3 de febrero de 2022, tras salir formalmente de la hiperinflación, Maduro anunció una reducción del encaje legal del 85% al 73%, mientras que la vicepresidenta, Delcy Rodríguez, anunció que los bancos podrán prestar el 10% de sus posiciones cambiarias.

Las hiperinflaciones no tienden a recurrir en el tiempo (la recaída de Zimbabue 12 años después de la estabilización es un caso inusual que merece una discusión propia), por lo que sería bastante inusual ver a Venezuela caer nuevamente en hiperinflación en el corto plazo. De hecho, los niveles de demanda de dinero son tan bajos (el M2 real hoy equivale a 940,6 millones de USD, o menos del 2 % del PIB) que el gobierno tiene muy poco que ganar imprimiendo grandes cantidades de dinero. Pero el fin de la hiperinflación no significa que se hayan abordado los problemas estructurales que actúan como impedimentos para un crecimiento sostenido a largo plazo. Solo significa que el gobierno ya no puede financiar altos niveles de gasto a través del impuesto inflacionario y que debe aceptar niveles más bajos de gasto o aumentar significativamente las tasas impositivas. Lo más interesante sobre el camino futuro de las políticas venezolanas es entender si Maduro aceptará el equilibrio de un estado pequeño y, en consecuencia, un mayor alcance para el sector privado o, en cambio, optará por niveles de impuestos mucho mayores para financiar el crecimiento continuo de actividades estatales.

NOTAS

[1] La definición de Cagan se presta a menudo a confusión dado que es necesario esperar 12 meses para verificar que se ha salido de la hiperinflación pero la salida se registra en el momento en que la inflación baja del umbral de 50%. Pensemos en la analogía de una enfermedad: podemos decir que la persona salió de la enfermedad cuando su fiebre cae por debajo de 38 grados centígrados, siempre y cuando la fiebre se mantenga por debajo de 38 grados por al menos 24 horas seguidas.

[2] Las series BCV y 2015AN-OVF han mostrado diferencias significativas en el pasado. Por ejemplo, la estimación de la 2015AN de inflación para 2018 -1,7 millones por ciento- fue más de 12 veces superior a la publicada por el BCV, de 131 mil por ciento. Sin embargo, en cuanto al período de hiperinflación, parecen bastante similares, con una diferencia de un mes al inicio y dos meses al final del fenómeno. El comportamiento reciente de la serie también es similar: ambas series han colocado la inflación mensual venezolana en un solo dígito durante los últimos cinco meses (de septiembre de 2021 a enero de 2022), con los datos de 2015AN-OVF mostrando una tasa promedio menor para este período. (6,6%) que el BCV (7,3%).

[3] Ver Iyer y Rodríguez (2021) para una discusión de las causas y precedentes de la entrada de Venezuela en hiperinflación.

[4] El término “Curva de Laffer” se ganó una mala reputación en los últimos años debido a su asociación con la economía del lado de la oferta. Sin embargo, pocos economistas discuten que las curvas de Laffer existen para todos los impuestos; el debate sustantivo es si el segmento de pendiente negativa de la curva es relevante para la mayoría de los impuestos. En el caso del impuesto inflacionario, hay pocas dudas de que las hiperinflaciones en toda regla corresponden al segmento de pendiente negativa de la curva de Laffer del impuesto inflacionario.

Hola Francisco. Es Luis Rivero. Me enviaron este trabajo tuyo. Muy bueno. Puedes ponerme en tu lista de recipientes ? Saludos.

LikeLike